Para entender el concepto de Tasa Interna de Retorno (TIR) y Valor Actual Neto (VAN) primero debemos entender el valor del dinero en el tiempo, y como 100 dólares hoy valen más que 100 dólares en 1 año. Y esto no tiene nada que ver con la inflación sino con el costo de oportunidad. Además, también debemos entender la tasa de descuento. En este artículo veremos como estas dos métricas se relacionan entre sí.

Para ilustrar mejor este ejemplo imagina que alguien te ofrece 50 dólares hoy mismo o puedes esperar 1 año y canjear 50 dólares. Ahora, asumamos también, que no hay inflación en este caso. Es decir, el valor real de los 50 dólares este año sería el mismo que en 1 año. ¿Por cuál te inclinas? Lo más probable es que te inclines por recibir 50 dólares hoy mismo ¿por qué? Pues es simple, el futuro es incierto y si no te dan una recompensa por esperar, no existe incentivo.

Ahora imaginemos que te ofrecen 50 dólares hoy mismo o 55 dólares en un año. Ahora la cosa se vuelve más complicada. De nuevo, dejando de lado la inflación de la ecuación, tienes la posibilidad de ganar un 10% más si eliges esperar. Sin embargo, dado el bajo monto nominal, probablemente elijas el dinero hoy.

Ahora se pone interesante la cosa. Imagina que un genio se aparece y te da la opción de 5,000 dólares hoy mismo o 6,000 dólares en un año exactamente. Un 20% más si te esperas un año. Ahí la cosa se pone interesante. Prefieres 100% de algo hoy o un 120% 1 año más tarde?

¿Cuál sería la manera más matemáticamente correcta de medir esta prima por esperar un año?

Introducción

Ya estamos por llegar al VAN. Pero primero debemos entender la tasa de descuento (%) la cual es expresada en porcentajes usualmente. ¿Para qué sirve y cuál es su definición?

En definición, la tasa de descuento es un valor numérico expresado en % que se usa para traer todos los flujos futuros esperados de un proyecto o bien a valor presente.

Esto sirve para comparar inversiones similares en cuanto a rentabilidad en el tiempo. No es lo mismo ganar 20 en un año que ganar 20 en 2 años o en 3…

En el ejemplo anterior podemos usar una tasa de descuento del 10% para hallar el valor presente de esos 6,000 dólares en un año. Todo esto asumiendo que la tasa de descuento es de 10%, y no es un número arbitrario que se te ocurrió. Hasta para hallar la tasa de descuento se tiene que hacer la tarea.

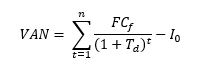

Fórmula del Valor Actual Neto

VAN = Valor Actual Neto

FC = Flujo de Caja

Td = Tasa de descuento

t = Año o periodo actual

n = Número de periodos totales

I0 = Inversión inicial

No te asustes, eso básicamente lo podemos traducir de la siguiente forma:

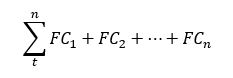

El Valor Actual Neto es igual a la sumatoria

De todos los flujos de caja positivos

Donde n es igual al número de periodos totales y t representa el período actual.

Flujos a los cuáles les aplicamos una tasa de descuento y lo elevamos al período en que se encuentra este flujo. Al resultado final le restamos el valor de la inversión inicial. En la práctica se vería algo así:

Si no entiendes bien, no te preocupes que haremos ejercicios para que se entienda mejor.

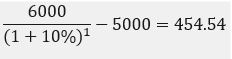

En el caso de los 5,000 dólares o los 6,000 dólares en un año tenemos la siguiente fórmula asumiendo una tasa de descuento del 10% anual (usualmente se usa la tasa anual)

En este caso estamos poniendo los 5,000 dólares que estoy rechazando en el presente como un costo de inversión inicial pues al decidirte por los 6,000 dólares estás “invirtiendo” esos 5,000 dólares que de otra forma hubieras tenido. No hay almuerzo gratis.

Si aplicamos esa fórmula obtendremos que el valor presente de 6,000 dólares en un año descontados a valor presente con una tasa de 10%, es de 454 dólares aproximadamente. Según este modelo si convendría rechazar el dinero hoy por 6,000 dólares a futuro. Pero en este modelo estamos asumiendo una tasa de descuento de 10% sin más.

¿Qué pasaría si la tasa de descuento fuera de 15%?

Para simplificar, igual sería positivo, es decir tendría un valor actual de 217 dólares aproximadamente. Para efectos del VAN, asumimos que, si da un valor positivo, es viable el proyecto.

¿Cómo se halla una tasa de descuento para aplicar?

Aquí es donde se pone un poco borrosa la línea. Usualmente se habla que la tasa de descuento es igual al costo ponderado de capital, en español, ¿Cuánto me cuesta financiarme para este proyecto? Entre deuda y capital. Esa fórmula varía de empresa en empresa, sector a sector, etc. Además, se le agrega una prima por riesgo al proyecto.

Un ejemplo muy simple, imaginemos que me cuesta 10% anual financiarme para cierto proyecto de construcción. Y, además, no tengo la certeza de que el proyecto vaya todo bien, como todos sabemos siempre hay baches. Entonces le agregaré una prima del 3%. Mi tasa de descuento final sería del 13%. Ahora, el como se hayan dichas variables es otro tema completamente, pero se entiende el concepto básico.

Tasa interna de retorno y su definición

Ya Gabriel, me has hablado mucho del VAN, dime que la TIR no va a demorar tanto.

En efecto, VAN y TIR caminan de la mano.

TIR es, en términos simples, la tasa de descuento en la cual el Valor Actual Neto es igual a 0.

Mejor ilustremos con un ejemplo:

Tengo mis dos opciones entre 5,000 hoy y 6,000 en un año.

¿Cuál es la TIR?

Para esto usualmente se utiliza Excel ya que es capaz de calcular esto con una fórmula automáticamente.

Sale 20%, ni más ni menos, 20% clavado. ¿Esto que significa? Que, si quiero que el VAN sea 0, debo descontar este flujo futuro a un 20% anual.

Un resumen de lo aprendido:

Tenemos que el Valor Actual Neto, también llamado Valor Presente Neto es el valor de una serie de flujos de caja esperados a recibir en el futuro una vez aplicada una tasa de descuento la cuál varía dependiendo del riesgo y complejidad del proyecto.

La Tasa Interna de Retorno (TIR), por otro lado, es una tasa de descuento en la cual el Valor Actual Neto (VAN) es igual a 0.

TIR = Tasa de descuento con la cual el VAN es igual a 0.

VAN = Valor monetario actual de una serie de pagos futuros esperados de una inversión inicial.

https://economipedia.com/definiciones/tasa-interna-de-retorno-tir.htmlEconomipedia TIR

https://economipedia.com/definiciones/tasa-interna-de-retorno-tir.htmla VAN

Checa mi primer artículo sobre el alcohol:

[hubspot type=»form» portal=»47625895″ id=»aa418996-7ea8-4199-b638-b88a5ffc0a8c»]

1 Comentario

Nicole Romero · agosto 14, 2024 en 2:03 am

¡Gran explicación! Algo interesante es que la TIR no solo se usa para inversiones, también es útil para evaluar la rentabilidad de proyectos a largo plazo, como desarrollos inmobiliarios o startups, donde los flujos de caja pueden variar mucho. Gracias por el post 🙌🏻