Introducción: Que esperar de este artículo

Primero tenemos que sentar las bases. Este artículo, en principio, cubrirá todos los aspectos básicos de invertir en locales comerciales.

Este no es un artículo dedicado a alguien nuevo en el rubro inmobiliario, sino para alguien que conoce las bases. Tienes que tener conocimientos básicos sobre que es Cap Rate (%), también llamado tasa de capitalización, tienes que saber que factores determinan el valor de un local comercial, que es un corredor comercial, que esperar de un inquilino de un local comercial, entre otros.

Si bien trataré de hacerlo lo más accesible posible, si no tienes conocimientos básicos, pronto haré una guía básica enfocada inversiones inmobiliarias.

Sin más que decir, empecemos.

Rentabilidad a esperar y cap rates %.

A diferencia de las propiedades residenciales cuyo valor varía dependiendo de la oferta y demanda en determinada zona, en el caso de bienes raíces comerciales, es decir todo lo que es industrial, oficina, retail, entre otros más nicho, en estos se calcula el valor de acuerdo a su productividad.

Productividad en este contexto puede ser definido como la capacidad de generar ingresos de una propiedad.

De hecho, en el mundo comercial, es común realizar varios métodos de valuación para una propiedad de complejidad mayor y así llegar al valor más preciso.

En cuanto a cap rates. Un común que he visto en Lima Metropolitana para locales comerciales bien ubicados es de 9-12%. Esto sin tomar en cuenta el apalancamiento por lo que el retorno podría ser mucho mayor tomándolo en cuenta.

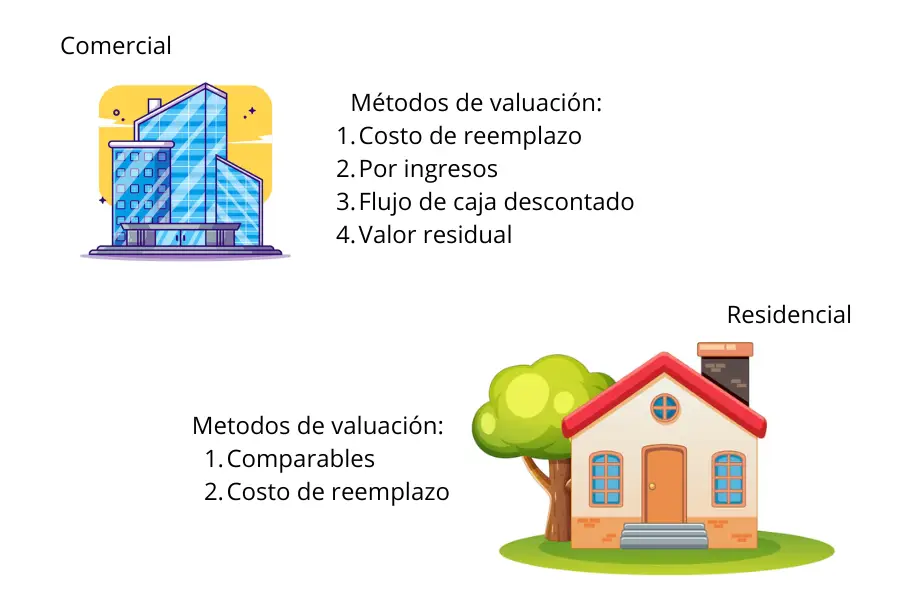

Métodos de valuación más comunes

Como el objetivo de este artículo no es explicar los diferentes métodos de valuación inmobiliaria, no explicaré el lado residencial. Sin embargo, si explicaré los 4 métodos descritos en la imagen.

1. Costo de reemplazo

Comúnmente utilizado en inmuebles que no tienen mucho punto de comparación debido a su ubicación o alguna otra característica que haga de este un bien prácticamente irremplazable, es decir, no hay forma de replicarlo fácilmente. Un ejemplo podría ser el Jockey Plaza. Debido a su ubicación, es difícil saber cuanto costaría comprar el terreno junto a los edificios emplazados en este. Por lo tanto, se podría utilizar una metodología de costo de reemplazo junto a la metodología de flujos de caja descontados.

Esta metodología se basa en hallar el costo actual de construir una propiedad similar a la que se está evaluando.

No usaré un ejemplo pues esta metodología requiere saber de costos de construcción, cosa que desconozco de momento.

2. Por ingresos

Esta metodología es comúnmente usada para locales comerciales stand-alone o puerta a calle que tengan otras propiedades (en nuestro caso locales comerciales) similares para comparar los ingresos que percibe cada una y sacar una conclusión.

Para esto tenemos que entender el cap rate.

Si no sabes o desconoces que es el cap rate, te recomiendo leas el artículo enlazado anteriormente para que puedas entender la explicación a continuación.

Caso práctico:

Tengo un local comercial ubicado en Jirón de la Unión. Es puerta a calle, 50 metros cuadrados de área con 7 metros de frente y forma regular. Actualmente percibe una renta mensual de 2,500 dólares americanos. Y el contrato es de 10 años forzoso.

Si los inversionistas evalúan esa zona en un cap rate de 8%, ¿cuánto debería pagar alguien si quiere comprar mi local?

Primero, hallamos el valor de renta anual. 2,500 * 12 meses = 30,000 dólares americanos al año. Para efectos de simplicidad asumiremos que el local comercial no paga arbitrios ni predial ni existe algún otro gasto que tengamos que asumir, por lo que esos 30,000 dólares son nuestro Ingreso Operativo.

30,000/0.08 = 375,000 dólares americanos terminaría siendo nuestro valor de venta.

¿No se entendió? Déjame explicarlo en términos más simples.

Si espero un retorno sobre mi inversión de 8% anual y esa inversión genera en ingresos 10,000 unidades monetarias al año. ¿Cuánto es el máximo a pagar para asegurar ese retorno, ignorando otros gastos e impuestos como alcabala y asesoría legal?

10,000 lo divido entre 8% -> 10,000/0.08 = 125,000 unidades monetarias es el máximo a pagar para generar un retorno de 8% de ahora en adelante con esa inversión. Básicamente esa es la premisa.

3. Flujos de caja descontados

Aquí es donde un conocimiento más especializado es necesario.

Tienes que saber que es la tasa de descuento, tasa interna de retorno, y valor actual neto.

En el artículo enlazado anteriormente explico esos términos, vale la pena leerlo para entender.

Este tipo de valuación no lo vas a utilizar si eres un inversionista retail, es decir, si inviertes al por menor con locales comerciales puerta a calle y no tienes bajo tu mando múltiples inquilinos en una sola propiedad. Es más utilizado en centros comerciales, edificios de oficinas, naves industriales, entre otro tipo de propiedades más complejas.

Otro ejemplo que podría dar es con un centro comercial de alta complejidad como lo es el Jockey Plaza. Dato curioso, Administradora Jockey Plaza Shopping Center S.A. (AJPSC) no es propietaria del terreno donde está operando actualmente este centro comercial. Si quisieras comprar el Jockey Plaza, quizá te sorprenda saber que no estarías comprando el terreno, sino un derecho de superficie del cual AJPSC es beneficiaria.

Entonces, ¿Cómo evaluar ese tipo de inversión?

Tendrías que hallar una forma de 1. predecir flujos de caja futuros y 2. traerlos a valor presente mediante una tasa de descuento apropiada al riesgo del activo.

Esta es la herramienta más conocida de las finanzas para valuación de activos, sean acciones, bonos, empresas privadas, infraestructura, bienes raíces y un largo etcétera.

4. Valor residual

Usado mayormente para terrenos para desarrollo de multifamiliares para su venta.

De manera simple, se toma el valor total de las ventas esperadas de un terreno basado en una cabida arquitectonica que te indica cuanto y que puedes construir, le restas tu utilidad esperada la cual varía entre 15%-25% del valor de las ventas totales y restas todo el costo asociado a la construcción, gerencia, ventas, marketing, licencias y otros.

Una vez ya has restado todos los valores de construcción directos e indirectos y sacas tu utilidad, te debería dejar un remanente que no debería superar el 25% de tus ventas totales y ese es el mayor valor que puedes pagar por un terreno. Análogamente, si eres el propietario, puedes usar esto para hallar el valor que un constructor estaría dispuesto a pagar por tu terreno.

Ahora la parte que muchos están esperando.

¿Qué cap rates esperar al invertir en locales comerciales?

Diría que, actualmente, se puede esperar entre 8%-12% de cap rate dependiendo de la zona, si es ocasión o no, el tipo de inquilino ideal, si estas comprando alquilado o por alquilar, etc.

Como evaluar posibles inquilinos

Cuando evalúas un inquilino para un local comercial, a diferencia de evaluar un inquilino para un departamento, no solo te fijas en el lado financiero del inquilino, como score crediticio, reportes de ingresos, entre otros.

Un factor muy importante a tomar en cuenta es que tan bien este inquilino calza con la ubicación. Si bien esta parte debería ser evaluada mayormente por tu posible inquilino, no está de más hacer un análisis, por mas básico que sea, para saber si es que este va a sobrevivir o triunfar en la zona.

¿A qué me refiero con esto? Que no puedes poner, por ejemplo, un inquilino restaurantero en una zona donde la gente no va a comer, sino a comprar ropa. Si bien este concepto de tenant mix aplica más a centros comerciales, igual se debe tener en cuenta en corredores comerciales que se asemejan a estos en cuanto a flujo de personas.

¿Y en que me afectaría si el inquilino no calza con la zona? Total la renta igual me la va a tener que pagar.

Buena pregunta, el tema es que si tu inquilino ve que es inviable financieramente el seguir en ese local, lo más probable es que lo abandone dejándolo vacante y sin ingresos para ti.

Por eso reitero que es mayormente responsabilidad del inquilino ver si su negocio va a ser rentable, pero no está de más tener algo de visión para no alquilar por alquilar. Si tu inquilino gana, tu también ganas al tener un ingreso constante.

Comprar un local ya alquilado o por alquilar

Acá daré mi opinión. Para eso tenemos que tener en cuenta que hay 2 tipos de inversionista mayormente en este tipo de propiedades.

- Patrimonial.

- Crecimiento.

Si eres el inversionista patrimonial, es decir, buscas proteger tu patrimonio y generar rentas pasivas sin mucho esfuerzo, probablemente te convenga comprar un local bien ubicado con un inquilino bien posicionado y estable que pueda pagar puntual.

En cambio, si eres más enfocado al crecimiento agresivo, y eres más avezado o te gusta el negocio inmobiliario, probablemente te convenga más comprar locales con necesidad de un operador que vea como darle vuelta y remodelar el local o traer un inquilino que pague una renta adecuada.

Cada estrategia tiene su pro y su contra, siendo el pro en la primera de comprar ya alquilado que tienes mayor estabilidad y un inquilino seguro (a lo mejor por 10 años a más). El contra es que puedes esperar rentabilidades menores con cap rates entre 9-11% anual dependiendo de muchos factores.

En el lado de crecimiento agresivo, puedes esperar mayores rentabilidades, si, pero esto necesita un cierto expertise y mayor riesgo. Las rentabilidades que puedes esperar son de 12%+ en cap rate.

¿En qué zonas invertir?

Esta área escapa de mi, sin embargo, hay recursos interesantes tanto en JLL como Binswanger acerca de locales comerciales puerta a calle.

Adjunto links de sus páginas para el que esté interesado en leer esos reportes.

Tienen reportes sobre los corredores comerciales más importantes de Lima Metropolitana.

Cualquier consulta sobre como invertir en este tipo de propiedades, pueden escribirme a:

gabriel@gabrielzuniga.com

0 Comentarios