Si te preguntas «¿Dónde puedo invertir mi dinero?» En este artículo vamos a cubrir 4 opciones de inversión: acciones y mercado bursátil, bienes raices, depositos a plazo y cuentas de ahorro de alto rendimiento y, alternativos como factoring o préstamos con garantía hipotecaria.

En el Perú, existen varias opciones de inversión si quieres hacer crecer tu dinero.

Para propósitos de esta guía, vamos a asumir que ya has tomado la decisión de invertir en alguna clase de activo y tienes tu presupuesto de inversión, así como tus motivos bien sustentados.

Entonces, solo queda una cosa por hacer, definir en que producto poner tu dinero.

Para esto vamos a definir 3 perfiles de riesgo: Alto, moderado y bajo.

Riesgo alto: Este perfil usualmente es para aquellas personas con un horizonte de inversión de largo plazo (5 años a más preferentemente) y con suficiente dinero para cubrir pérdidas de ser necesario. Recuerda, al invertir en sectores y opciones de alto riesgo, estas aceptando que puedes perder gran parte o toda tu inversión y eso no debería afectar tu estilo de vida. Si perder una inversión afectaría tu estilo de vida, debes revisar muy bien si este perfil es para ti.

Riesgo moderado: Este es para aquellas personas que busquen hacer crecer su patrimonio sin comprometer su seguridad. Usualmente este tipo de inversionista busca retornos entre 7-10% anual asumiendo un riesgo y volatilidad mínima.

Riesgo bajo: Estos son los jubilados, gente que aún no define su perfil de inversión, o gente que tiene otro tipo de mentalidad. Usualmente buscan retornos seguros y respaldados legalmente sea en forma de el fondo de seguros de depósitos de la SBS (en el caso de Perú) o de alguna otra forma como garantías hipotecarias y demás. Si aún no tienes muy definido tu perfil de inversión y horizonte, este sería el más recomendado.

Si bien mi especialidad es bienes raices, creo que es oportuno hablar de otras alternativas de inversión con el fin de informar.

RECORDATORIO:

Solo hablaré de alternativas que entienda, esto quiere decir, no hablaré de criptomonedas pues no estoy familiarizado con el tema.

Habiendo dicho esto, empecemos.

Bienes raices: ¿debería invertir mi dinero en tierra y edificios?

Invertir en bienes raíces tiene varias ventajas y desventajas de las cuales hablaré a continuación.

Ventajas:

- Posibilidad de apalancamiento: Esto, si bien es una ventaja pues incrementa los retornos, sirve como arma de doble filo si es que no llegas a manejar la deuda correctamente. Sin embargo, apalancarte en bienes raices es una de las opciones menos riesgosas comparado a otros activos (ejemplo: acciones y derivados)

- Protección contra la inflación: Esto se cumple en ciertos casos. Si compras en zonas consolidadas puedes esperar cierta apreciación que te protegerá de la inflación.

- Naturaleza tangible: Puesto que es un activo tangible que puedes ver y tocar, tiene bastante seguridad jurídica. No es como que compres un departamento y al día siguiente este desaparece, como sucede en muchas estafas y también fondos de inversión supervisados como el famoso caso de Blanco SAF.

- Flujo de renta: Salvo inviertas en activos como terrenos con objetivo de plusvalía, la mayoría de los activos inmobiliarios generan, o tienen la capacidad de, generar flujos de caja a través del arrendamiento. Departamentos, oficinas, locales comerciales, strip malls, etc. Todos estos pueden generar flujos de renta.

- Uno de los negocios más antiguos: Si bien puede parecer desventaja por falta de innovación, es uno de los negocios más estables pues ha perdurado guerras, cambios de régimen, dictaduras, entre una infinidad de cosas más. Desde el feudalismo, los bienes raíces han sido una opción de inversión atractiva.

Desventajas:

- Activo poco líquido: Esta es una gran desventaja a comparación de la bolsa de valores y acciones, por ejemplo. Si tengo 100,000 dólares en bienes raíces y mañana tengo una emergencia donde necesito liquidar mis activos, lo más probable es que tenga que rematar mis activos inmobiliarios. Esto, a comparación de las acciones, un mercado super líquido, es una desventaja para tomar en cuenta.

- Sector cíclico: Debido a que es un sector con bastantes subidas y bajadas dependiendo de factores como la economía, política, problemas sociales, etc. es una posibilidad que compres propiedades en el pico y después las tengas que vender a un precio menor del de adquisición.

- Intensivo en capital: Las propiedades no son baratas, incluso si las compras con crédito hipotecario. Esto se traduce en una necesidad de capital elevada por sobre otras opciones como acciones donde, gracias a apps como trii o hapi, los requisitos para ingresar son cada vez más bajos.

- Administración: Salvo entregues tu propiedad a terceros para que se encarguen de la gestión del alquiler, vas a tener que invertir un par de horas a la semana en esta rama.

Si bien este es mi rubro, no es de mi interés pintarlo como la mejor opción de inversión. Siendo honestos, los bienes raices tienen un rol importante en diversificar portafolios, sin embargo, no son la única opción en cuanto buscas preservar o crecer tu capital.

Ten mucho cuidado con la gente que tiene vista absolutista sobre las inversiones. Dicho de otro modo, aléjate de esos que piensan que los bienes raices solo pueden cumplir un rol o que las acciones son mejores o que el trading es el único camino hacia la libertad financiera y te venden un estilo de vida lujoso. En este blog siempre tratamos de hablar desde la evidencia y no creemos en blanco y negro, sino en matices.

Más adelante estaré sacando una guía sobre inversiones inmobiliarias.

Debido a que las inversiones inmobiliarias son muy variadas, sería difícil ponerle un rating de perfil. Sin embargo considero esto para un perfil de riesgo moderado y alto.

Mercado bursátil: Una opción altamente líquida

Esto en realidad es un término para referirnos a todo lo que es acciones, bonos, ETFs, índices, etc.

Existen varias estrategias para invertir en este tipo de instrumentos financieros. Sin embargo, creo que las que más valen la pena son las relacionadas con ETFs y la inversión “pasiva” opuesta a la inversión de administración activa.

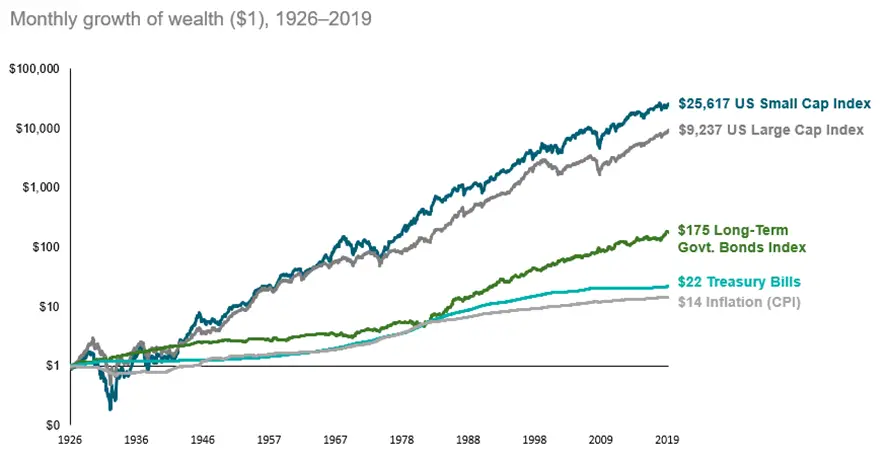

Para no hacer una historia larga de esto, según muchos expertos en bolsa y este tipo de inversiones, la mejor manera de “vencer” el mercado (generar retornos superiores al promedio del mercado) es uniéndote a él. ¿Cómo? Simple, a través de fondos indexados como el S&P 500 que tiene las 500 empresas públicas más importantes de EE. UU.

Y, así como el famoso S&P 500 existen índices de todo tipo, desde Europa hasta Asia, de un perfil conservador y de bajo riesgo (mayormente bonos soberanos) hasta un perfil agresivo de mayormente acciones de alta volatilidad.

¿Entonces, como se invierte en este tipo de índices?

A través de las aplicaciones conocidas de hoy en día en Perú como Trii, Hapi o también con una SAB.

¿Ahora, recomiendo invertir en acciones individuales al estilo Warren Buffett? No. Warren Buffett ha sido bastante honesto en reconocer que el ha tenido bastantes ventajas sobre su competencia y estas ventajas han desaparecido en su mayoría. Por ejemplo, ahora la información viaja casi instantáneamente, existe más transparencia y todo está más interconectado por lo que intentar ganar a través de encontrar valor escondido es más dificil hoy en día.

Eso, sumado a la competencia y mayor conocimiento general sobre este tipo de inversiones, ha hecho cada vez más dificil generar Alpha (retorno en exceso del esperado ajustado al riesgo)

Más adelante estaré haciendo una guía básica para invertir en el mercado bursátil. Esta guía estará orientada mayormente a inversiones en fondos indexados o instrumentos financieros similares.

Esto, debido a su variedad, tiene para todos los perfiles y puedes ajustar de acuerdo con tus preferencias. Si quieres asumir mínimo riesgo, tienes bonos soberanos o corporativos de alto grado, ¿más alto? Un mix entre acciones y bonos, ¿más alto aun? Considera acciones que tomen la mayor parte de tu portafolio o hasta el 100%.

Depósitos a plazo fijo o cuentas de ahorro de alto rendimiento

Una de las inversiones más seguras. No solo porque inviertes con el banco que suele ser una entidad bastante solvente sino también por el fondo de seguro de depósitos de la SBS o el equivalente de tu país.

Esta inversión esta diseñada para personas que no quieran correr mucho riesgo y que a la vez busquen superar la inflación y ganar un extra.

No tengo mucho que añadir en esta parte, pero considero si es importante tomarlo en cuenta y siempre invertir con bancos autorizados por la SBS y que cuenten con el fondo de seguro de depósitos.

Alternativas: Factoring y Préstamos con garantía hipotecaria

Factoring, préstamos con garantía hipotecaria, entre otros, son opciones de inversión que han cobrado bastante fuerza en los últimos años.

Voy a explicar un poco de que van ambas para que cuando te vengan con alguna opción de inversión similar sepas de que están hablando.

Factoring es básicamente el adelanto de sueldo, pero para empresas.

Me explico, en el lado corporativo y de empresas grandes con proveedores medianos o pequeños, es un hecho que las empresas grandes como Cencosud S.A. (Wong y Metro) tienen mayor poder de negociación al pagar a proveedores. Por ello, les dan facturas que pagan a 90 días o más. Entonces, la mype tiene una factura que le va a dar 100,000 soles para cobrar, pero dentro de 90 días lo que afecta su flujo de caja y liquidez.

Acá es donde entran las empresas que hacen factoring, ellos revisan bien que tan confiable es la empresa que emitió la factura, te negocian un precio descontado y, a cambio, te dan el dinero en un tiempo reducido comparado a los 90 días. Es un ganar-ganar-ganar. Gana el proveedor obteniendo liquidez inmediata, gana la empresa grande y gana quien compra la factura pues hay una diferencia entre lo que va a recibir y lo que pago.

Los préstamos con garantía hipotecaria son una herramienta donde el que presta actúa de banco, con garantía hipotecaria protegiendo su inversión. Esto puede generar mayores retornos que muchas otras opciones de inversión, según Prestamype.

Sin embargo, no conozco suficiente los riesgos de esta inversión pues no la he investigado a fondo.

Eso sí, según lo publicitado por empresas que se dedican a esto, pueden generar retornos superiores a los depositos a plazo fijo, por ejemplo, por lo que asumiremos no es riesgo bajo y conlleva cierta operatividad, no es un negocio de solo poner y esperar retornos.

Conclusiones: Entonces, ¿dónde puedo invertir mi dinero?

Depende. Sé que es una respuesta un poco ambigua a una pregunta simple, pero es la realidad y es que dependerá.

Si quieres invertir en bienes raíces cuenta conmigo, sin embargo, si buscas otras opciones, lamentablemente no podría ayudarte debido a que no cuento con la experiencia suficiente para asesorar en inversiones bursatiles como lo es la bolsa de valores.

Eso si, haré una guía sobre como invertir y que retornos puedes esperar sin humo, ya que mucho ha habido estos últimos años con jóvenes «gurús» de 30 añitos que dicen ser el próximo Warren Buffett…

Y es que si, que hayas igualado el retorno de Buffett por 5 años no significa que puedas continuar esa racha por 50 a más años, hazaña lograda por Warren.

Si supieran que el mismo Warren Buffett no estaría de acuerdo con sus decisiones, otra sería la historia.

0 Comentarios