Los bonos son instrumentos de inversión en renta fija, como comúnmente se refiere a ellos.

A diferencia de las acciones (renta variable), que representan participación en una empresa, estos representan deuda. Debido a ello, puedes invertir en varios tipos de deuda y no solo de empresas, sino también, de gobiernos.

A continuación, el índice que marca las partes de este para que se entienda de forma fácil.

- ¿Qué son los bonos?

- ¿Es seguro invertir en bonos?

- ¿Qué rentabilidad puedo esperar de mi inversión en bonos?

- Clasificación de bonos según riesgo país/empresa.

- Tipos de bono según cronograma de pago.

¿Qué son los bonos?

A grandes rasgos, existen dos tipos de inversiones bursátiles, es decir, relacionadas a la bolsa de valores.

En primer lugar, tenemos la deuda o renta fija. Usualmente esto constituye bonos corporativos, es decir, de una corporación y bonos soberanos, emitidos por naciones como EE. UU., el gobierno peruano, etc.

Según la SBS, los bonos son títulos valores representativos de deuda emitidos principalmente por empresas para poder financiar sus operaciones, proyectos, entre otros.

Para entender que es esto, debemos entender primero que los bonos antes se emitían físicamente. Si bien en la actualidad es mucho más complicado debido a la digitalización, explicaré este concepto anclándome de su representación física.

Las partes más importantes para entender los bonos son:

Valor nominal: Es el valor que se devolverá a la liquidación del bono. Este valor tiene un componente variable, sin embargo, no veremos eso hoy.

Tasa de interés: Se expresa en porcentaje y se multiplica por el valor nominal para hallar el interés.

El cupón: Se refiere al pago de intereses que puede ser anual, trimestral, semestral, mensual, etc. Por ejemplo, un cupón de 5% anual pagado de manera semestral, significa un pago de 2.5% del valor nominal del bono, cada 6 meses.

Un ejemplo incorporando los 3:

Tengo un bono de 1000 dólares a una tasa de 4.75% anual pagados cada 12 meses, es decir, de manera anual.

Los 1000 dólares se refieren al valor nominal, el 4.75% a la tasa de interés, y la frecuencia de pago al cupón.

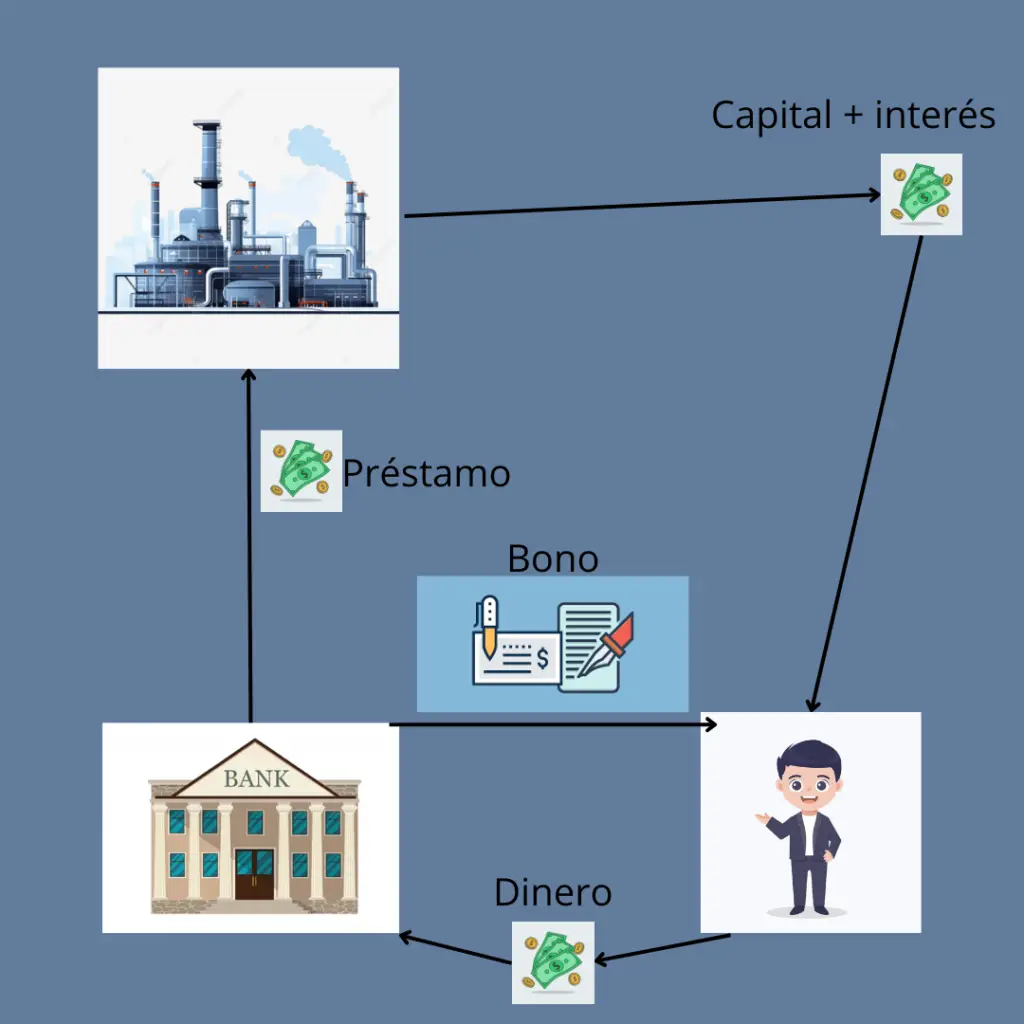

Elaboración propia

Se qué el gráfico puede ser un poco confuso, pero déjenme explicarlo.

- La persona representa un inversionista, sea institucional (Fondo de inversión, aseguradora, administradora de pensiones, etc.) o persona natural.

- El gráfico de banco representa un banco de inversión. Diferente de un banco tradicional. Este se encarga de asesorar a diversas empresas o instituciones del estado a emitir bonos o acciones, entre otras funciones de inversión y finanzas corporativas.

- La planta industrial representa una empresa que está emitiendo bonos.

Entonces, ahí se ve que el inversionista compra bonos a cambio de un dinero que el banco después entregará a la empresa para que logre financiar su proyecto. A cambio, esta empresa dará, dado cierto plazo, el capital más intereses correspondientes al inversionista.

¿Es seguro invertir en bonos?

Depende.

Depende de la definición que tengas de una inversión segura. Si piensas de ella como una inversión en la que nunca puedes perder, mejor cambia de mentalidad. No existe inversión 100% segura.

En cambio, si piensas en ella como un instrumento financiero para el cual fue creado, es decir, dar retornos atractivos sin incurrir en mucho riesgo y/o volatilidad, puede ser un instrumento muy útil en tu portafolio.

Ojo que, riesgo no es igual a volatilidad. Pero esa conversación es para otro artículo.

¿Qué rentabilidad puedo esperar de mi inversión en bonos?

De nuevo, depende.

Solo diré que, si esperas crecimiento de doble dígito sin incurrir en mucho riesgo ni volatilidad, estás en el lugar equivocado.

Pero, para no dejarte sin respuesta, te podría dar un rango entre 3-7% anual que puede variar según varios factores como la moneda en que inviertes, el horizonte de inversión, el riesgo, la diversificación y un largo etc. Este estimado es asumiendo una inversión en bonos de alto grado.

Darrow wealth management

Clasificación de bonos según riesgo

Solo este tema puede tomar un artículo entero para explicar a fondo.

Sin embargo, trataré de dar una respuesta concisa y darte herramientas para que puedas entender más a detalle este tema.

En el mundo existen un par de clasificadoras de riesgo. Estas se encargan de evaluar la situación financiera de un país, en caso de bonos soberanos, o de una empresa, en caso de bonos corporativos. La evaluación que se da a la empresa incluye, no exclusivamente, los siguientes factores: Rentabilidad a patrimonio (ROE), riesgo país, panorama político, infinidad de métricas financieras, situación económica mundial, exposición de la empresa al mercado de materias primas, alguna coyuntura especial que pueda afectar en algún futuro o presente, etc.

Una vez hayan llegado a una conclusión se le asigna una “Nota” que varía en connotación dependiendo de la empresa clasificadora. Pero tiene estructura similar como:

AAA

AA

A

BBB

BB

B

CCC

CC

C

Entendiéndose que AAA es la más alta nota y C la más baja.

Tipos de bono.

Los bonos vienen de todos los colores y sabores, por lo cuál no existe una sola manera de clasificar los bonos.

Algunas de las formas que se les da para clasificarlos incluyen, pero no se limitan a:

- Según entidad emisora, es decir, si lo emite el gobierno, una empresa, una municipalidad, o algún otro emisor.

- Según tasa que puede ser a tasa fija, variable, flotante, etc.

- Por como se paga que puede ser cupón cero, semi anual, anual, trimestral, etc.

- Según su grado de inversión/riesgo. Puede ser un bono basura, también llamado “junk bond” o un bono corporativo de alto grado. El primero acarrea una mayor rentabilidad a cambio de un mayor riesgo de impago. El segundo, una menor, a cambio de seguridad.

Espero les haya agradado mi explicación sobre los bonos.

0 Comentarios